Los que estamos en el área de Comercio Exterior, consultábamos la Resolución Miscelánea Fiscal (RMF) esporádicamente, en mi caso particular, recuerdo tener perfectamente ubicada la regla 2.7.1.9 desde tiempos inmemoriales para cuando las empresas trasladaban sus mercancías entre domicilio propios. Eventualmente las relativas a los avisos en el RFC y algunas otras tantas vinculadas al IVA. Sin embargo, derivado del uso del CFDI tipo Traslado y la implementación del Complemento Carta Porte (CCP) desde noviembre de 2020, se ha vuelto de consulta obligada para muchos, sino es que la mayoría de nosotros.

Así que, derivado del proceso de implementación del CPP, nos hemos tenido que involucrar con mayor profundidad en la lectura y el análisis de estas reglas fiscales. Y ahora con las RMF 2022 dada a conocer el 27 de diciembre de 2021, tenemos una sección completa dedicada a los supuestos que SI y los que NO requieren un CFDI, así como el tipo (Ingreso o Traslado) y concluir, cuales SI deben llevar CCP y cuales NO.

Ya desde la 3er resolución de modificaciones de la RFM de 2021, publicada el 18 de noviembre de 2021, se dieron a conocer 7 nuevas reglas en los que se segmentaron los distintos supuestos de aplicación, estos, en adición a la 2.7.1.9. Y ahora en la RMF 2022, como comentamos previamente, todo el tema se integró en una sección completa, la 2.7.7. De la expedición de CFDI con complemento Carta Porte, del Capítulo 2.7 De los Comprobantes Fiscales Digitales por Internet o Factura Electrónica, por lo que ahora tenemos doce reglas, de las cuales cuatro son nuevas, recién incorporadas en esta publicación 2022.

Así que, aquí un breve análisis de cuándo, quiénes y qué aplica.

CFDI de tipo ingreso con el que se acredita el transporte de mercancías.

2.7.7.1 (Antes 2.7.1.9)

Cuándo:

Se deba acreditar el transporte de carga general de mercancías.

Quiénes:

Quiénes:

Contribuyentes dedicados al servicio de transporte de carga general y especializada que circulen por vía terrestre, férrea, marítima o aérea.

Paquetería y mensajería, grúas arrastre, traslado de fondos y valores, materiales peligrosos.

Qué aplica:

CFDI tipo INGRESO + CCP

CFDI con el que los propietarios, poseedores, tenedores, agentes de transporte o intermediarios pueden acreditar el traslado de bienes o mercancías

2.7.7.2 (Antes 2.7.1.51)

Cuándo:

Se lleve a cabo el traslado con medios propios por vía terrestre, férrea, marítima o aérea.

Quiénes:

1. Traslado de bienes o mercancías por propietarios, poseedores y tenedores y dichas mercancías formen parte de sus activos

Qué aplica:

CFDI tipo TRASLADO + CCP

Cuándo:

2. Traslado de bienes o mercancías por intermediarios o agentes de transporte, por vía terrestre, férrea, marítima o aérea.

Quiénes:

Presten el servicio de logística.

Qué aplica:

CFDI tipo TRASLADO + CCP

Traslado local de bienes o mercancías

2.7.7.3 (Antes 2.7.1.52)

Cuándo:

Se lleve a cabo el traslado local de bienes o mercancías.

Quiénes:

1. Contribuyentes que presten servicios de carga general y especializada y cuyo traslado no implique transitar por tramos de jurisdicción federal.

Qué aplica:

CFDI tipo INGRESO sin CCP

Quiénes:

2. Propietarios, poseedores y tenedores de mercancías, que dichas mercancías formen parte de sus activos y cuyo traslado no implique transitar por tramos de jurisdicción federal.

Que aplica:

CFDI tipo TRASLADO sin CCP

Emisión de CFDI con complemento Carta Porte en la prestación de servicios de paquetería o mensajería

2.7.7.4 (Antes 2.7.1.53)

Cuándo:

Se presenten servicios de paquetería o mensajería.

Quiénes:

Empresas de paquetería o mensajería.

Podrán emitir un CFDI de tipo Ingreso sin CCP, registrando los nodos “Concepto” que sean necesarios para relacionar los números de guía de todos los paquetes amparados en dicho CFDI, por la totalidad del servicio y además, considerar lo siguiente:

- Primera milla = CFDI tipo Traslado sin CCP (cuando se tenga certeza de que no se va a transitar por tramos federales, en caso contrario, CFDI tipo Traslado + CCP)

- Etapa intermedia = CFDI tipo Traslado + CCP

- Última milla = CFDI tipo Traslado sin CCP, así como tantos nodos “Concepto” como sean necesarios para relacionar todos los números de guía de los paquetes amparados en dicho CFDI (cuando se tenga certeza de que no se va a transitar por tramos federales, en caso contrario, CFDI tipo Traslado + CCP.

NUEVO RMF 2022: se agrega un párrafo aplicable a la entrega de mensajes o sobres sin valor (estados de cuenta de servicios públicos, entidades del sector financiero, de servicios de telefonía, televisión por cable, promocionales, publicidad, documentos de cobranza).

Emisión de CFDI con complemento Carta Porte en la prestación de servicios de traslado de fondos y valores a nivel local

2.7.7.5 (Antes 2.7.1.54)

Quiénes:

Prestadores de servicios de traslado de fondos y valores a nivel local

Emisión de CFDI con complemento Carta Porte en la prestación de servicios de grúas, servicios auxiliares de arrastre y salvamento a nivel local

2.7.7.6 (Antes 2.7.1.55)

Quiénes:

Prestadores de servicios de grúas, servicios auxiliares de arrastre y salvamento local

Cuándo:

Para ambos casos, cuando se trate de movimientos que no impliquen transitar por tramos federales.

Qué aplica:

CFDI tipo TRASLADO sin CCP

Emisión de CFDI con complemento Carta Porte en la prestación de servicios de transporte o distribución de hidrocarburos o petrolíferos a nivel local

2.7.7.7 (Antes 2.7.1.56)

Quiénes:

1. Los que presten servicios de transporte o distribución de hidrocarburos o petrolíferos a nivel local.

Cuándo:

Realicen el traslado con medios propios, sin que el movimiento implique transitar por algún tramo de jurisdicción federal.

Qué aplica:

CFDI tipo TRASLADO + CCP + Complemento Hidrocarburos y Petrolíferos

Quiénes:

2. Realicen el traslado contratando a transportistas.

Qué aplica:

CFDI tipo INGRESO + CCP + Complemento Hidrocarburos y Petrolíferos

Emisión de CFDI con complemento Carta Porte en la prestación de servicios de transporte consolidado de mercancías

2.7.7.8 (Antes 2.7.1.57)

Quiénes:

Contribuyentes que presten servicios de transporte consolidado de mercancías, podrán emitir por cada cliente un CFDI de tipo ingreso sin CCP, siempre que las cargas sean identificadas mediante una clave o número de identificación único y estos sean registrados en los nodos “Concepto” que sean necesarios para relacionar cada una de las cargas amparadas en el comprobante y además, considerar lo siguiente:

- Primera milla = CFDI tipo Traslado sin CCP (cuando se tenga certeza de que no se va a transitar por tramos federales, en caso contrario, CFDI tipo Traslado + CCP)

- Etapa intermedia = CFDI tipo Traslado + CCP

- Última milla = CFDI tipo Traslado sin CCP, registrando los nodos “Concepto” que sean necesarios para relacionar los números de identificación asignados a cada una de las cargas amparadas en dicho CFDI; así como el folio fiscal del CFDI tipo Ingreso inicial (en caso de que se vaya a transitar por tramos federales, en caso contrario, CFDI tipo Traslado + CCP)

Transporte de mercancías por transportistas residentes en el extranjero sin establecimiento permanente en territorio nacional

2.7.7.9 (Nueva)

Quienes:

Transportistas de carga y propietarios de vehículos de carga, residentes en el extranjero sin establecimiento permanente en México.

Cuándo:

Requieran amparar el transporte de bienes y/o mercancías nacionales – importadas

Qué aplica:

Pedimento, nota de venta y/o CFDI según aplique (Art. 146 LA)

CFDI que ampara el transporte de mercancías de exportación a través de prestadores de servicios

2.7.7.10 (Nueva)

Quienes:

Transportistas residentes en México, que presten servicios de carga internacional y especializada de bienes y/o mercancías nacionales o nacionalizadas para exportación.

Cuándo:

Realicen servicios de transporte que inicie en México y concluya en el extranjero.

Qué aplica:

CFDI tipo INGRESO + CCP registrando la totalidad del servicio e indicando como destino final el domicilio ubicado en el extranjero y los datos del medio o modo de transporte que se utilizará para su traslado.

CFDI que ampara el transporte de mercancías de exportación definitiva realizado por medios propios

2.7.7.11 (Nueva)

Quienes:

1. Propietarios, poseedores o tenedores de bienes y/o mercancías nacionales o nacionalizadas para exportación definitiva.

Cuándo:

Los propietarios, poseedores o tenedores transporten sus bienes y/o mercancías con medio propios, a una bodega o CEDIS en el extranjero.

Qué aplica:

CFDI tipo TRASLADO + CCE + CCP

Cuándo:

2. El cruce fronterizo se lleve a cabo por un transportista contratado.

Qué aplica:

CFDI tipo Ingreso + CCP

Cuándo:

3. El cruce fronterizo se lleve a cabo mediante transporte propio, del propietario de las mercancías.

Qué aplica:

CFDI de tipo Traslado sin CCP, relacionando el CFDI inicial.

El CFDI que se presentará para el despacho aduanero bajo PITA, será aquel que ampare el traslado de los bienes y/o mercancías en el cruce fronterizo

Tramos de jurisdicción federal para el traslado de bienes y/o mercancías a través de autotransporte

2.7.7.12 (Nueva)

Tramos de jurisdicción federal para el traslado de bienes y/o mercancías a través de autotransporte. Facilidades para transporte de bienes y/o mercancías.

Quienes:

Los contribuyentes que realizan el transporte de bienes y/o mercancías a través autotransporte mediante vehículos ligeros de carga, siempre que, en su trayecto, la longitud del tramo federal que vaya a recorrer no exceda de 30 kilómetros, no se entenderá que circulan por tramos de jurisdicción federal y por ende, no estarán obligados a emitir el CCP.

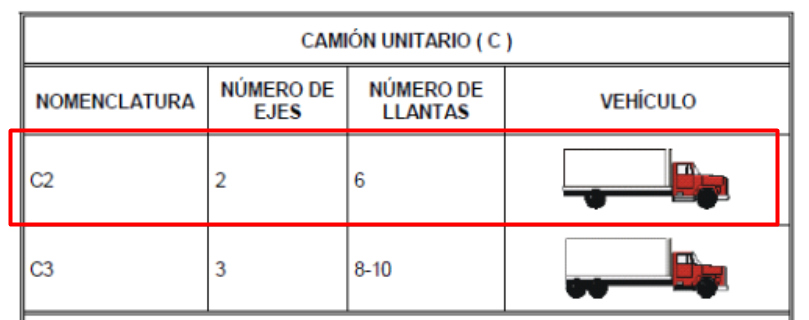

Vehículos ligeros de carga

Son aquellos con características menores a un camión C2, de conformidad con la NOM-012-SCT-2-2017, según se describe en la tabla 5.2.2 de la referida NOM.

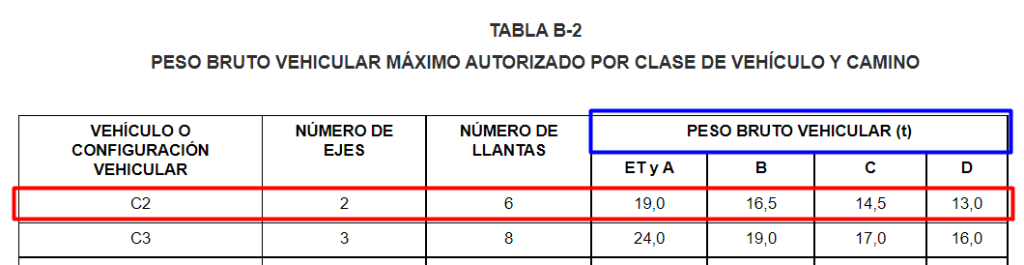

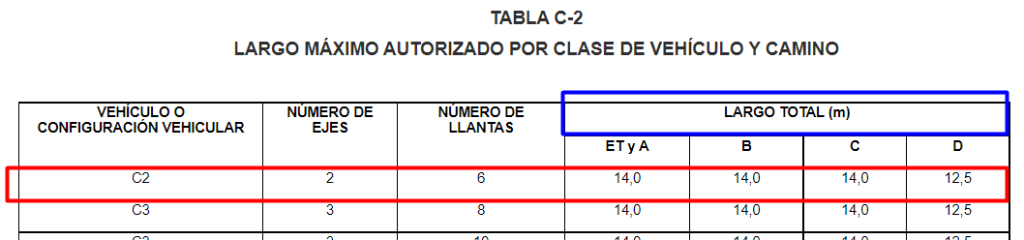

Ni que exceda los pesos y dimensiones de dicho vehículo:

Importante considerar el Comunicado 084/2021 emitido por el SAT el pasado 24 de diciembre, en el cual, la autoridad dio a conocer las siguientes simplificaciones administrativas:

- El CCP entrará en vigor el 1ro de Enero de 2021, con un período de transición hasta el 31 de marzo 2022, lapso durante el cual se podrá emitir el CFDI + CCP incluso con errores en su llenado, pero no se impondrán multas ni sanciones por la expedición de los comprobantes fiscales que no cumplan los requisitos y/o se trasladen bienes o mercancías por cualquier medio de transporte en territorio nacional, sin el CFDI de tipo ingreso o de tipo traslado (presunción de contrabando), según corresponda.

- Que el CCP no será requerido cuando se trate de circulación dentro de la ciudad, ni tampoco, tratándose de motocicletas, automóviles, camionetas y grúas de carga ligera, que transites por vía locales.

- Y para las operaciones de Comercio Exterior, el CFDI + CCP será exigible hasta el 31 de marzo de 2022.

Como todo nuevo proceso, seguramente habrá retrasos, confusiones y persistirán decenas de dudas, pero esperemos superar la curva de aprendizaje sin muchos “daños”.

Silvia Rodríguez

Comercio Exterior y Aduanas

srodriguez@tradelink.mx

Nomenclatura

Fuente:

Norma Oficial Mexicana NOM-012-SCT-2-2017, Sobre el peso y dimensiones máximas con los que pueden circular los vehículos de autotransporte que transitan en las vías generales de comunicación de jurisdicción federal.