A continuación, les compartimos comentarios a las Reglas Generales de Comercio Exterior (RGCE) 2022, cabe recordar que no tuvimos RGCE 2021, y que durante el presente año nos mantuvimos utilizando las 2020 publicadas el pasado 30 de junio de 2020, misma que tuvo un total de 10 resoluciones de modificación, siendo la última la publicada el 22 de diciembre. Hasta el pasado 24 de diciembre que fue dada a conocer las RGCE 2022. Particularmente la revisión, la realizamos sobre las disposiciones con las que mayor interacción tenemos en nuestras operaciones de Comercio Exterior

Favor de tomar nota particularmente en lo relativo a las transferencias virtuales. Así que comencemos:

Consulta de información vía SOIA (Regla 1.1.10)

La regla, por un evidente error de redacción, en 2020 hacía alusión a que los interesados tales como importadores, exportadores, Agentes Aduanales, etc., podían consultar la información de sus pedimentos de “importación”, sí, la regla en 2020 hacía referencia a exclusivamente a las operaciones de importación. Lo cual, evidentemente nunca fue así. En las reglas 2022, eliminan la acotación a “importación” y ya queda general, por ende, se corrige el texto, aunque en la práctica, sabemos que se tenía acceso tanto a la información de impo como de expo.

Número de Acuse Individual y Consolidado (Regla 1.9.16 y 1.9.17)

Se ajusta la nomenclatura de la reglas relativas a los acuses de valor. En las RGCE 2022 la regla del COVE individual es la 1.9.16 (antes la 1.9.18) y en el caso del COVE Consolidado ahora es la 1.9.17 (antes del 1.9.19). Para que en el caso de la referencia que algunas veces citamos en el pedimento, nos aseguremos de esta actualización del número de reglas para 2022.

Despacho de mercancías mediante transmisión de información – PITA (Regla 2.4.12)

El despacho de mercancías a través del esquema PITA, y que ya viene ocurriendo desde hace algunos meses, cambió de número de regla, anteriormente era la 2.4.11 y ahora en 2022, será la regla 2.4.12. Lo relevante es que en esta regla, es donde encontramos la obligación de transmitir el folio fiscal del CFDI con el complemento Carta Porte, entre otros datos que ya hoy se transmitan el SEA, sin embargo, se había venido prorrogando desde septiembre pasado y ahora en las regla 2022, esta apartado del folio fiscal del CFDI + CCP, será exigible a partir del 31 de marzo de 2022. Cabe mencionar que la obligación de transmitir dicha información no será aplicable cuando se trate de pedimentos consolidados ni para transportistas residentes en el extranjero.

Regularización de mercancías (Regla 2.5.1)

Si das lectura a la regla, tal vez en primera instancia notes que tiene cambios, la realidad es que no, es únicamente en tema de forma, ya que reorganizaron el texto de la misma y la dividieron en cuatro numerales (A, B, C y D). En lo particular considero que resulta más clara.

Regularización de importaciones temporales vencidas y desperdicios (Regla 2.5.2)

Misma situación que la regla anterior, únicamente cambio de forma. El fondo se mantiene para que no te estreses si la ves diferente, esta regla es una tabla de salvación para las IMMEX y por ello es de las que siempre revisamos.

Digitalización de documento o eDocuments (Regla 3.1.31)

Elimina la obligación de que se debía presentar el folio fiscal del CFDI con el CCP, archivo digital o representación pdf, que se había adicionado en la 7ma resolución del 11 de junio de 2021, y que en realidad nunca se echó a andar, ya que es parte de las disposiciones ligadas al CCP en Comercio Exterior que se habían venido prorrogando. Por lo que en la regla 2022, ésta obligación ya no persiste en lo relativo a la generación de eDocuments del CFDI.

Despacho aduanero mediante pedimento consolidado (Regla 3.1.32) y Despacho de mercancías sin presentación de las impresiones de pedimentos, aviso o copias simples (Regla 3.1.33)

Es de las reglas que, en la 7ma resolución de las RGCE 2020 adicionaron la obligación de la transmisión del CFDI + CCP, y que, junto con otras, se mantuvieron pospuestas en su aplicación. Hoy en las reglas 2022, la fecha establecida para su exigibilidad es el 31 de marzo de 2022, excepto cuando se trate de pedimentos consolidados y mercancía introducida por empresas extranjeras sin residencia en México.

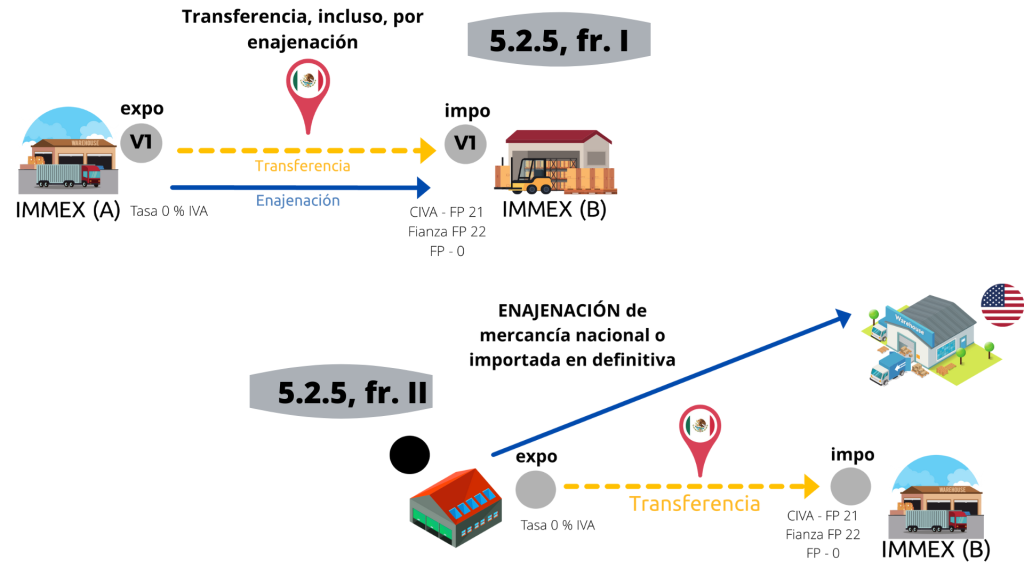

Transferencias virtuales (Reglas 5.2.5, 5.2.7, 5.2.8)

En este apartado, hay que considerar que habrá un cambio en la numeración de las reglas, para que actualicen su fundamentación. No cambian los supuestos o escenarios de transferencias virtuales, sólo la referencia al número de regla.

Para aquellos que sus operaciones son: enajenación entre residentes en el extranjero y entrega entre IMMEX y/o enajenación de IMMEX a residente en el extranjero con entrega a IMMEX, es decir, conforme la regla 5.2.4, estas operaciones no presentan cambios.

Pero, si tu empresa es de las que hacen transferencias, incluso con enajenación, entre IMMEX, o bien, de las que llamamos “proveedor nacional”, es decir, empresa sin programa IMMEX que le vende a un extranjero mercancía nacional o nacionalizada y le entrega a una empresa IMMEX, esto conforme la regla 5.2.6 (en las RGCE 2020), considera que a partir del 1ro de enero, estos escenarios se encuentran en la regla 5.2.5, por lo que deberán realizar la actualización correspondiente en tu complemento de “Leyendas Fiscales” y fundamentación en pedimento.

También considera que la regla 5.2.6 hoy es la que contiene los requisitos de los CFDI o documentos equivalentes en transferencia de mercancías, (antes la 5.2.7) y que las devoluciones y/o desistimientos, hoy se encuentran en la regla 5.2.7 (anteriormente en la regla 5.2.8), para que lo tomes en cuenta a partir del 1ro de enero de 2022.

Empresas Certificadas

Respecto a las reglas que hacen referencia al requisito del personal registrado, elimina la mención a la figura de la subcontratación, lo anterior como consecuencia de las modificaciones en materia laboral, y además, para el caso de las empresas ya certificadas (CIVA, OEA y SCC) tendrán 15 días hábiles, contados a partir del 1ro de enero de 2022, para informar a la AGACE mediante escrito libre de conformidad con la ficha de trámite 22/LA del Anexo 2, que cumplen con las nuevas disposiciones aplicables a la contratación del personal, debiendo adjuntar la documentación correspondiente. En caso contrario, se iniciarán los procedimientos de requerimiento o cancelación del registro.

Y las que actualmente se encuentran en el proceso de solicitud, de igual manera tienen 15 días hábiles, para presentar mediante escrito libre la información del personal en los términos de la citada ficha de trámite 22/LA.

Por otro lado, el Sistema de Control de Cuentas de Créditos y Garantías, mejor conocido como SCCCyG, contenido en el Anexo 31, ha sido trasladado al Anexo 30, mismo que aún no se publica y debemos esperar. Asumimos que en los mismos términos que conocemos, sin embargo, deberemos esperar su publicación, por si hubiera modificaciones.

CFDI en las exportaciones.

Al respecto, debemos mencionar que la regla 3.1.38 es la que establece la obligación de trasmitir la información del CFDI cuando se trate de exportaciones definitivas con clave A1 y además, dicho CFDI deberá incorporar el Complemento de Comercio Exterior (CCE), misma que no tuvo modificaciones en la RGCE 2022. Ahora bien, ésta disposición debemos vincularla con la Regla de la Miscelánea Fiscal 2.7.1.19 (antes la 2.7.1.22), que también establece la obligación de la incorporación del CCE en exportaciones definitivas, como ya estaba establecido anteriormente. Por lo que, en base a dichas disposiciones, se ratifica la obligación de la transmisión con CCE únicamente para la exportaciones con clave A1, tal como sucede al día de hoy.

Sin embargo, debemos considerar que de acuerdo con lo dispuesto en la modificación al artículo 29, primer párrafo del 12 de noviembre de 2021 al Código Fiscal de la Federación, con la adición de texto “Los contribuyentes que exporten mercancías que no sean objeto de enajenación o cuya enajenación sea a título gratuito, deberán expedir el comprobante fiscal digital por Internet que ampare la operación.” deben realizarse con un CFDI a partir del 1ro de enero de 2022, incluso en aquellos casos donde no haya una compra-venta y por ello un ingreso, por ejemplo, mercancía a consignación, muestras, prototipos, etc., y que en términos de la RGCE 3.1.38 y la RFM 2.7.1.19, únicamente tratándose de pedimentos A1, existe la obligación de transmitir el CFDI, teniendo la opción de hacerlo como “Ingreso” o “Traslado”. Esto de acuerdo con las disposiciones contenidas en la Guía de llenado de los CFDIs (Anexo 20) y la Guía de llenado del comprobante al que se le incorpore el complemento para comercio exterior aplicable para la versión 4.0 del CFDI publicada recientemente en el portal del SAT ,misma que ya desde 2018, preveía los casos de enajenación a título gratuito, con la opción de utilizar un CFDI tipo Traslado y Complemento de Comercio Exterior, cumpliendo con la transmisión del folio fiscal en el campo de factura y generando el acuse de valor. Por lo anterior, nuestra recomendación en casos enajenación a título gratuito, y se trate de pedimentos A1, es generar un CFDI tipo Traslado + CCE, basado ya no sólo en la guías de llenado, sino en lo dispuesto en el propio artículo 29, primer párrafo del CFF.

Transitorios

En términos generales las RGCE 2022 entrarán en vigor el 1ro de enero de 2022, con algunas salvedades.

Se mantiene en “stand by” el cumplimiento de la nueva Manifestación de Valor, misma que será aplicable 90 días posteriores a que se publique el nuevo formato en el portal del SAT. Por lo que no hay sorpresa, sigue pospuesta hasta nuevo aviso.

Todas las disposiciones relativas a la declaración y/o transmisión del CFDI de tipo Ingreso o Traslado + CPP (2.4.12, 3.1.32, 3.1,33, aquí citadas, entre otras), son de las que su entrada en vigor es posterior, y será exigible su cumplimiento a partir del 31 de marzo de 2022. Esto en concordancia con el plazo fijado también en la Resolución Miscelánea Fiscal como período de transición en el uso e implementación del referido complemento. Sin embargo, cabe recalcar que, en este último caso, su uso será obligatorio a partir del 1ro de enero de 2022 en las operaciones nacionales, por lo que se deberá asegurar su implementación y/o emisión por parte de los transportistas, y en caso de errores, estos no serán sujetos a la aplicación de multas o sanciones en caso incorrecto llenado, sino hasta el 31 de marzo de 2022.

Anexos

De entrada, en la regla 1.1.5 se adiciona en una primera parte, la referencia a los Anexos de las Reglas Generales de Comercio Exterior 2022, de los cuales, el único publicado al día de hoy, es el Anexo 13 y estando pendientes el resto, a manera de referencia los listamos todos, conforme la citada regla 1.1.5:

- Anexo 1, que contiene los formatos y modelos de comercio exterior. (Sin cambio).

- Anexo 2, que contiene los trámites de comercio exterior (Antes el Anexo 1-A).

- Anexo 3, que contiene las aduanas y secciones aduaneras que cuentan con componentes de integración tecnológica para el uso del dispositivo tecnológico – PITA (publicado el 11 de junio de 2021).

- Anexo 4, que contiene los horarios de las aduanas. (Sin cambio).

- Anexo 5, que compila los criterios normativos y no vinculativos en materia de comercio exterior y aduanal. (Sin cambio).

- Anexo 6, que compila los criterios de clasificación arancelaria y del número de identificación comercial. (Sin cambio).

- Anexo 7, que enlista los insumos y diversas mercancías relacionadas con el sector agropecuario. (Sin cambio).

- Anexo 8, que enlista los bienes de capital. (Sin cambio).

- Anexo 9, que enlista las mercancías que se autorizan a importar de conformidad con el artículo 61, fracción XIV de la Ley Aduanera. (Sin cambio).

- Anexo 10, Padrones Sectoriales de importación y exportación. (Sin cambio).

- Anexo 11, que señala las rutas fiscales autorizadas para efectuar el tránsito internacional de mercancías. (Sin cambio).

- Anexo 12, que enlista las mercancías por las que procede su exportación temporal. (Sin cambio).

- Anexo 13, que contempla las multas y cantidades actualizadas que establece la Ley Aduanera y su Reglamento. (Antes contenidas en el Anexo 2). Único publicado al día de hoy, junto con las RGCE 2022 el pasado 24 de diciembre de 2021.Anexo 14, que enlista las mercancías de importación o exportación de hidrocarburos, productos petrolíferos, productos petroquímicos y azufre. (Sin cambio).

- Anexo 15, que establece las distancias y plazos máximos de traslado en días naturales para arribo de tránsitos. (Sin cambio).

- Anexo 16, por el que se dan a conocer las aduanas autorizadas para tramitar el despacho aduanero de mercancías que inicien el tránsito internacional en la frontera norte y lo terminen en la frontera sur del país o viceversa. (Sin cambio).

- Anexo 17, que enlista las mercancías por las que no procede el tránsito internacional por territorio nacional. (Sin cambio).

- Anexo 18, que establece las mercancías que no pueden ser objeto del régimen aduanero de depósito fiscal. (Sin cambio).

- Anexo 19, que establece los datos multables. (Sin cambio).

- Anexo 20, que enlista las mercancías sujetas a la declaración de marcas nominativas o mixtas. (Antes el Anexo 30).

- Anexo 21, que establece las aduanas autorizadas para tramitar el despacho aduanero de determinado tipo de mercancías. (Sin cambio).

- Anexo 22, que contiene el instructivo para el llenado del pedimento. (Sin cambio).

- Anexo 23, que enlista las mercancías peligrosas o mercancías que requieran instalaciones o equipos especiales para su muestreo, o ambos. (Sin cambio).

- Anexo 24, que se refiere al Sistema automatizado de control de inventarios. (Sin cambio).

- Anexo 25, que enlista los puntos de revisión (garitas). (Sin cambio).

- Anexo 26, que identifica los datos inexactos u omitidos de las Normas Oficiales Mexicanas. (Sin cambio).

- Anexo 27, que contiene las fracciones arancelarias de la TIGIE, por cuya importación no se está obligado al pago del IVA. (Sin cambio).

- Anexo 28, que se refiere a la importación de mercancías sensibles por empresas que cuenten con el Registro en el Esquema de Certificación de Empresas. (Sin cambio).

- Anexo 29, que enlista las mercancías que no pueden destinarse a los regímenes temporal de importación para elaboración, transformación o reparación en programas de maquila o de exportación; de Depósito fiscal; de Elaboración, transformación o reparación en recinto fiscalizado, y de Recinto fiscalizado estratégico. (Sin cambio).

- Anexo 30, que se refiere al Sistema de Control de Cuentas de Créditos y Garantías (SCCCyG). (Antes relativo a las “Mercancías sujetas a la declaración de Marcas Nominativas o Mixtas”)

Les deseamos que pasen un muy Feliz Año 2022 en familia, gozando todos de salud, prosperidad y mucho trabajo.

Silvia Rodriguez

Comercio Exterior y Aduanas