Caso aduanero de la vida real No. 1

Érase una vez, una empresa llamada Productos Agrícolas de México, dedicada a la comercialización e importación de productos destinados al campo. Estos productos consistían en nutrientes vegetales, bioestimulantes, plaguicidas, entre otros.

Una de sus operaciones, fue sujeta a reconocimiento y al tratarse de mercancía de difícil identificación se sometió a toma de muestras, mismas que fueron sometidas a análisis de laboratorio por parte de la autoridad aduanera para determinar sus características físico-químicas e identificar si la fracción arancelaria declarada en pedimento, realmente era la correcta, o bien, si había una fracción arancelaria distinta que cumpliera con las especificaciones y resultará la realmente aplicable al producto importado.

El resultado del dictamen de laboratorio, determinó que la muestra analizada se trataba de una “preparación de uso agrícola constituida por sal quelatada de cinc, de ácido etilendiaminotetraacético, molibdato de sodio y extracto vegetal utilizado como bioestimulante. No se trata de abono porque no contiene nitrógeno, fósforo ni potasio como componentes esenciales.”

Que la metodología utilizada por el laboratorio fue por espectroscopia de infrarrojo con transformada de Fourier, cromatografía de capa fina y reacciones químicas cualitativas, por lo que, al no tratarse de un abono, sugirió una fracción arancelaria distinta.

Así que al resultar una fracción arancelaria diversa, esto implicó incumplimiento de Regulaciones y Restricciones No Arancelarias (RRNA) y omisión de contribuciones, ya que la fracción arancelaria originalmente declarada no requería RRNA y además se trataba de una fracción exenta.

Es por ello por lo que aquí inició un largo camino para Productos Agrícolas de México, al habérsele notificado un escrito de hechos u omisiones, mismo que atendió dentro del plazo legal de 10 días hábiles, sin embargo, a pesar de los argumentos que presentó, concluyó en un lamentable crédito fiscal.

Caso aduanero de la vida real No. 2

La empresa Hidropónicos Modernos, comenzará a importar fibra de coco, proveniente de la cáscara de coco y que se conoce como turba o aserrín de coco, entre otras denominaciones. Es comúnmente utilizado en la agricultura como sustrato para la siembra de plantas de invernadero, ya que favorece la retención de agua y aire para desarrollo de las plantas que se cultiven.

Hidropónicos Modernos ha estado revisando el tema de la clasificación arancelaria con el agente aduanal, previo a la importación. Sin embargo, ha entrado en controversia con este último, ya que el clasificador de la AA propone una fracción arancelaria y la empresa considera una distinta, ¿cuál es la diferencia? que una es aplicable para fibra de coco tratada por diversos procedimientos y la otra, es fibra de coco en bruto.

Por lo que, al no llegar a un acuerdo, la empresa cuestionó si hay manera de consultar directamente con la autoridad aduanera, para no dejar lugar a dudas, cuál de los dos tiene la razón.

Así que, si éstas historias te suenan familiares, o, quieres evitar que te ocurran, deben saber que hay alternativas: presentar una consulta de clasificación arancelaria

Si te sentiste familiarizad@ con el caso número 1, y quieres evitar incurrir en alguna otra situación similar con ese u otros productos más de tu catálogo, o bien, si tu caso fue el número 2, y tienes dudas con la clasificación arancelaria de los nuevos productos que vas a importar, no necesariamente por no estar de acuerdo con tu AA.

Marco legal

Como seguramente ya lo sabes, la autoridad aduanera tiene la facultad de tomar muestras de nuestros productos, cuando lo considere necesario. Para ello debemos revisar los siguientes artículos de la Ley Aduanera:

ARTICULO 45. Cuando en el reconocimiento aduanero se requiera efectuar la toma de muestras de mercancías estériles, radiactivas, radioactivas, peligrosas o cuando sean necesarias instalaciones o equipos especiales para la toma de las mismas, los importadores, exportadores, los agentes aduanales o las agencias aduanales, cuando actúen por cuenta de aquéllos, las deberán tomar previamente a efecto que sean presentadas al momento del reconocimiento aduanero. En todo caso se podrán tomar las muestras al momento del reconocimiento aduanero o durante el ejercicio de las facultades de comprobación, en los términos que establezca el Reglamento.

[…]

Cuando se realice la toma de muestras, se procederá a levantar el acta de muestreo correspondiente.”

Ahora bien, vayamos al Reglamento de la Ley Aduanera:

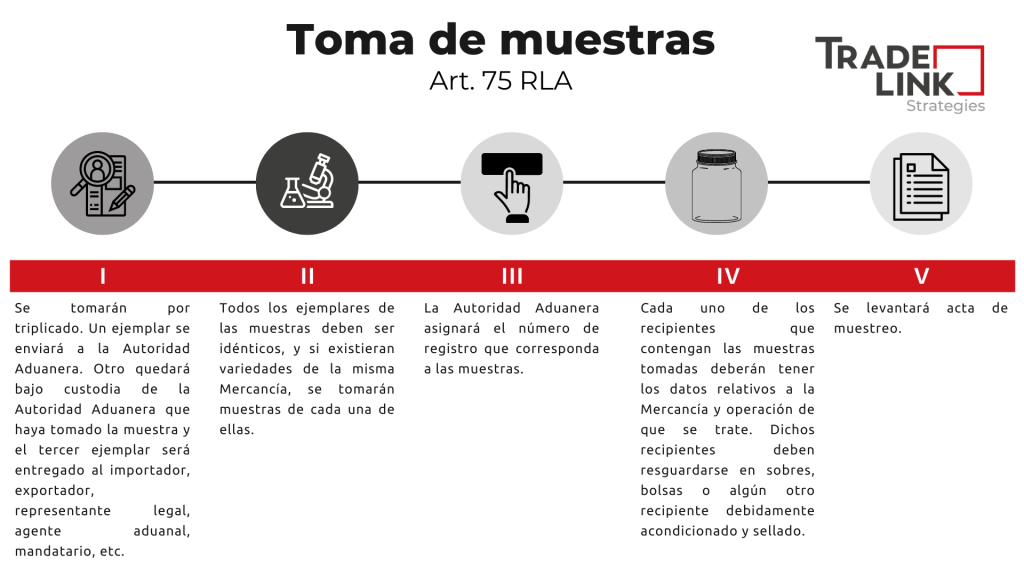

“Artículo 75. Cuando con motivo del Reconocimiento Aduanero, verificación de Mercancías en transporte o visita domiciliaria, sea necesaria la toma de muestras de las Mercancías a fin de identificar su composición cualitativa o cuantitativa, uso, proceso de obtención o características físicas, dicha toma se sujetará al siguiente procedimiento:“

Por otro lado, si requieres realizar una consulta de clasificación arancelaria, lo podrás realizar de acuerdo con el artículo 47 de la Ley Aduanera:

“ARTICULO 47. Los importadores, exportadores, agentes aduanales, agencias aduanales, confederaciones, cámaras o asociaciones, previo a la operación de comercio exterior que pretendan realizar, podrán formular consulta ante las autoridades aduaneras, sobre la clasificación arancelaria y el número de identificación comercial, de las mercancías objeto de la operación de comercio exterior, cuando consideren que se pueden clasificar en más de una fracción arancelaria o en número de identificación comercial distintos.

Dicha consulta podrá presentarse directamente por el interesado ante las autoridades aduaneras o por las confederaciones, cámaras o asociaciones, siempre que cumplan los requisitos establecidos en el artículo 18 del Código Fiscal de la Federación, señalen la fracción arancelaria y el número de identificación comercial que consideren aplicable, las razones que sustenten su apreciación y la fracción o fracciones arancelarias, o el o los números de identificación comercial con los que exista duda y anexen, en su caso, las muestras, catálogos y demás elementos que permitan identificar la mercancía para su correcta clasificación arancelaria y determinación del número de identificación comercial.

Quienes hubieran formulado consulta en los términos del párrafo anterior, podrán realizar el despacho de las mercancías materia de la consulta, anexando al pedimento copia de la consulta en la que conste su recepción por parte de las autoridades aduaneras. Para ejercer esta opción se efectuará el pago de las contribuciones de conformidad con la fracción arancelaria cuya tasa sea la más alta de entre las que considere que se pueden clasificar, así como, en su caso, pagar las cuotas compensatorias y cumplir con las demás regulaciones y restricciones no arancelarias aplicables a las distintas fracciones arancelarias motivo de la consulta.

Si con motivo del reconocimiento aduanero, se detectan irregularidades en la clasificación arancelaria o en el número de identificación comercial, de la mercancía declarada en el pedimento, los funcionarios adscritos a la aduana no emitirán las resoluciones a que se refieren los artículos 152 y 153 de esta Ley, hasta en tanto no se resuelva la consulta por las autoridades aduaneras.

Cuando de la resolución que emitan las autoridades aduaneras resulten diferencias de contribuciones y cuotas compensatorias a cargo del contribuyente, éste deberá pagarlas, actualizando las contribuciones y con recargos desde la fecha en que se realizó el pago y hasta aquella en que se cubran las diferencias omitidas sin que proceda la aplicación de sanción alguna derivada por dicha omisión. Si resultan diferencias en favor del contribuyente, éste podrá rectificar el pedimento para compensarlas o solicitar su devolución.

En cualquier momento se podrá presentar consulta a las autoridades aduaneras para conocer la clasificación arancelaria y el número de identificación comercial, de las mercancías, que pretendan importar o exportar, en los términos del artículo 34 del Código Fiscal de la Federación, incluso cuando consideren que se pueden clasificar en más de una fracción arancelaria, anexando, en su caso, las muestras, catálogos y demás elementos que permitan identificar la mercancía para su correcta clasificación arancelaria y determinación del número de identificación comercial.”

Es decir, de conformidad con el referido artículo 47, un importador/exportador podrá presentar su consulta, de acuerdo con lo siguiente:

- Cuando tengas duda si tu producto es susceptible de clasificarse en más de una fracción arancelaria.

- En cualquier momento y bajo este supuesto, debes atender las consideraciones del artículo 34 del CFF, es decir, tu consulta será sobre un caso real y concreto.

- Se podrá realizar la importación/exportación de las mercancías, en tanto se resuelve la consulta.

- De acuerdo con el punto anterior, la empresa en el caso de importación deberá cubrir el arancel más alto.

- Si con motivo del reconocimiento aduanero, se detectan irregularidades en la clasificación arancelaria o el NICO, y se inicia un procedimiento administrativo, las autoridades aduaneras no deberán emitir resolución hasta en tanto se resuelva la consulta.

- Cuando como resultado de la resolución, se determine que hay diferencia de contribuciones, el importador podrá realizar la rectificación de pedimento y pagar la diferencias, con actualizaciones y recargos (y sin multas), pero, si se generan diferencias a favor el importador, de igual manera se podrá realizar la rectificación del pedimento, para generar el Monto a favor del contribuyente (DFC) y compensar y/o solicitar la devolución de dicho monto.

Ahora bien, si ya estás en este proceso, deberás atender también lo dispuesto en la regla 1.2.9, que reproducimos a continuación:

“Consulta sobre la clasificación arancelaria y el número de identificación comercial

1.2.9. Para efectos del artículo 47 de la Ley, los importadores, exportadores, agentes aduanales, agencias aduanales o apoderados aduanales, así como confederaciones, cámaras o asociaciones, podrán formular su consulta sobre la clasificación arancelaria y el número de identificación comercial de la mercancía objeto de la operación de comercio exterior, de conformidad con la ficha de trámite 4/LA del Anexo 2.

Ley 47, 48, CFF 34, RGCE 1.2.2., Anexo 2

Así que vayamos a la ficha de trámite 4/LA Solicitud de clasificación arancelaria y el número de identificación comercial en el cual encontrarás que, hay dos maneras de presentar la consulta de clasificación arancelaria:

- En línea

- Físicamente

Requisitos

En el caso de presentar en línea deberás cumplir con lo siguiente:

- Contar con firma electrónica vigente, RFC y Buzón Tributario.

- Anexar la documentación e información que corresponda al trámite.

- En caso de ser necesario, mediante un escrito libre presentar una muestra de la mercancía objeto de la consulta en el cual deberás señalar el folio o número de acuse de recibo obtenido por la presentación del trámite en línea.

Si tu presentación será presencial, considera lo siguiente:

- Original o copia certificada (así como copia simple para su cotejo), del poder general para actos de administración del representante legal, cuando se trate que el solicitante sea persona moral.

- Original o copia certificada (así como copia simple para su cotejo), de la identificación oficial vigente del representante legal de la empresa que solicita la consulta.

- Muestra de la mercancía objeto de consulta. Ahora bien, si por su volumen o características físicas no es posible presentar acompañar la muestra física, se deberá anexar los catálogos, fichas técnicas, etiquetas, fotografías, planos, etc., (en idioma español) que describan de manera detallada sus características físicas y técnicas; y demás elementos que permitirán su plena identificación para determinar la correcta clasificación arancelaria y el número de identificación comercial.

- Mediante escrito libre, manifestar la fracción arancelaria y el número de identificación comercial que considere aplicables, las razones que sustenten su apreciación y la fracción o fracciones arancelarias o el o los números de identificación comercial con las y los que exista duda o, en caso contrario, señalar que desea conocer la clasificación arancelaria y el número de identificación comercial que correspondan a las mercancías.

Pago de derechos

- ¿Tiene costo?, sí, te informamos que sí tiene costo la realización del análisis de laboratorio, mismo que es de $4,845.00 por cada muestra sujeta a análisis. Mismo que se realiza mediante esquema electrónico (http://omawww.sat.gob.mx/aduanasPortal/Paginas/index.html#!/mupea_derechos_productos) y deberás acompañar el comprobante de pago.

Plazos de resolución y medio de notificación

- Presentación en línea

La resolución se comunicará mediante Buzón Tributario o en el domicilio fiscal, que se haya manifestado para oír y recibir notificaciones.

- Presentación personal

La resolución se comunicará en el domicilio fiscal, o bien, mediante Buzón Tributario.

Y el plazo de resolución, de acuerdo al Código Fiscal de la Federación será de tres meses, sin embargo, debo informarte que dicho plazo, no se está cumpliendo y nuestras H. Autoridades se están tomando más de un año. Tengo un caso presentado en Octubre de 2020, y al día de hoy (26/Feb/2022) es fecha que aún no hay una resolución.

Requerimiento

También debes saber que, en caso de requerimiento, lo cual en mi experiencia siempre habrá uno, tienes 10 días hábiles para presentar las aclaraciones o información complementaria que te sea solicitada. En caso de no responder, o no atender en tiempo, tu consulta será desechada.

¿Qué más debo considerar?

El escrito de tu consulta, deberá cumplir con los requisitos que establece el Art. 18, 18-A y 19 del CFF.

¿Quiénes lo pueden presentar?

Además del importador y/o exportador, también lo pueden solicitar, agentes aduanales, agencias aduanales o apoderados aduanales, así como confederaciones, cámaras o asociaciones.

Finalmente, y no menos importante, el instructivo contenido en el Anexo 2 de las RGCE 2022, sigue mencionando que se debe presentar y resolver por parte de la Administración Central de Normatividad en Comercio Exterior y Aduanal, de la extinta Administración General Jurídica. Sin embargo, con la nueva Agencia Nacional de Aduanas de México y su reglamento interior, en teoría ahora esta facultad le corresponde a la Direccion General Jurídica de Aduanas.

Antes de despedirme, te comento que existe un mecanismo más rápido de resolución cuanto exista duda con la clasificación arancelaria, por lo que no hay que confundir la consulta de clasificación arancelaria con la junta técnica consultiva. Está última se realiza conforme la regla 3.7.7 de las RGCE 2022 y puede llevarse a cabo en dos momentos:

Previo al despacho de la mercancía.

Cuando se trate de mercancía por la cual exista duda razonable en lo relativo a la clasificación arancelaria y, en su caso, el número de identificación comercial que será declarado en el pedimento. El agente aduanal, agencia aduanal, apoderado aduanal, el importador o exportador, podrá solicitar mediante escrito libre, a la autoridad aduanera la celebración de una junta técnica consultiva de clasificación arancelaria y, en su caso, del número de identificación comercial previa al despacho de la mercancía, con el objeto de que se presenten los elementos necesarios para determinar la clasificación arancelaria y, en su caso, el número de identificación comercial que corresponda a las mercancías susceptibles de presentarse a despacho.

Posterior al despacho de la mercancía.

Cuando con motivo del reconocimiento aduanero la autoridad aduanera determine una clasificación arancelaria y, en su caso, un número de identificación comercial diferente a los que el agente aduanal, agencia aduanal, apoderado aduanal, el importador o exportador, declaró en el pedimento. El agente aduanal, agencia aduanal o apoderado aduanal, el importador o exportador, podrán solicitar la celebración de una junta técnica consultiva de clasificación y ofrecer dentro del plazo de los 10 días hábiles al que refiere el procedimiento administrativo en materia aduanera. En cuyo caso, la autoridad aduanera correspondiente celebrará la junta técnica dentro de los 3 días siguientes a su ofrecimiento.

Para ambos casos:

- Este mecanismo no resulta aplicable cuando se trate de mercancías de difícil identificación.

- No se haya presentado previamente una consulta de clasificación arancelaria de conformidad con el artículo 47 de LA, que revisamos previamente.

Esperamos te resulte de ayuda y nos leemos en el siguiente blog.

Silvia Rodríguez

Tradelink Strategies | Comercio Exterior y Aduanas

srodriguez@tradelink.mx