Estimados millennials aduaneros, seguramente muchos de ustedes no tienen idea y tampoco habían revisado alguna vez el “Acuerdo por el que se establecen las normas para la determinación del país de origen de mercancías importadas y las disposiciones para su certificación, para efectos no preferenciales” en lo sucesivo el ACUERDO, y para nada me estoy refiriendo a un Certificado/Certificación de Origen, así que, si pusiste cara de emoji dubitativo (originalmente iba a poner la frase de “De qué hablas Willis” pero obvio no iban a entender, sólo los que vimos la serie de Blanco y Negro recordarán la frase y al personaje), es porque efectivamente no tienes idea de lo que te estoy hablando. Bueno, pues sigue leyendo.

Antecedentes

Creo que es importante comenzar desde el principio.

Este ACUERDO originalmente fue publicado el 30 de agosto de 1994, bajo el nombre de “Acuerdo por el que se establecen las Normas para la determinación del país de origen de mercancías importadas y las disposiciones para su certificación, en materia de cuotas compensatorias.” El cual tuvo trece modificaciones entre Noviembre de 1996 a Octubre de 2008, siendo en esta última cuando se le cambió el nombre a “Acuerdo por el que se establecen las normas para la determinación del país de origen de mercancías importadas y las disposiciones para su certificación, para efectos no preferenciales”

De conformidad con la reforma del 16 de octubre del 2008, el Artículo Primero, quedo de la siguiente manera:

“ARTICULO PRIMERO. El presente Acuerdo tiene por objeto establecer las establecer las normas para la determinación y certificación del país de origen de las mercancías que se importen al territorio de los Estados Unidos Mexicanos, con motivo de la aplicación de cuotas compensatorias y la medida de transición a que se refiere el Acuerdo por el que se implementa una medida de transición temporal sobre las importaciones de diversas mercancías originarias de la República Popular China, publicado en el Diario Oficial de la Federación el 14 de octubre de 2008. Las normas para la determinación y certificación, a que se refiere este instrumento, son para efectos distintos al otorgamiento de preferencias arancelarias conforme a los tratados o convenios internacionales de los que México sea parte”.

Es decir, tratándose de la importación de mercancías susceptibles de verse sujetas a la aplicación de Cuotas Compensatorias y/o Medidas de Transición, deberían atender a las normas para la determinación y certificación en términos de ese Acuerdo, y aclaraba que dichas normas eran distintas a las contenidas en los TLCs.

Así mismo, en caso de que se tratara de mercancías idénticas o similares a aquellas sujetas al pago de Cuotas Compensatorias, no se estaba obligado al pago siempre que se demostrará que el país de origen era distinto al castigado, y dependiendo del caso, se podía acreditar con un Certificado de País de Origen, en otros, acompañado de una Constancia de Verificación, Certificado de Origen de algún TLC, o Certificado de elegibilidad.

Incluso estos Certificados de País de Origen, según el país de origen, debían estar formalizados y apostillados.

Como aún eras muy joven y quizás estabas en la universidad (entre 2007 y 2008), es muy posible que hayas estudiado sólo un poco de las medidas de transición, que supongo es lo que te cause un poco de duda, no así las Cuotas Compensatorias. Entonces, sólo para poner un poco en contexto, te platico que hasta antes de la incorporación de China a la Organización Mundial el Comercio (OMC), México tenía establecidas un sinfín de Cuotas Compensatorias a productos originarios de China, sin importar su país de procedencia, esto con el objetivo de proteger a ciertos sectores sensibles de la economía nacional.

Sin embargo, en 2001 China se convierte oficialmente en un miembro más de la OMC, a la que México pertenecía desde 1986, (espero que si esto lo lee alguno de mis alumnos centennials, lo tengan presente), por lo que nuestro país para respetar los principios de la OMC, tuvo que negociar de manera amistosa una reserva que le permitiera mantener las Cuotas Compensatorias impuestas a China durante 6 años más, contados a partir de diciembre de 2001. Este plazo se cumplió en 2007, sin embargo, ciertos sectores productivos en México no estaban preparados para enfrentar la competencia. Es por ello, que en junio de 2008 China y México con el ánimo de fortalecer y desarrollar sus relaciones comerciales, negociaron y suscribieron un nuevo Acuerdo, este denominado “Acuerdo por el que se implementa una medida de transición temporal sobre las importaciones de diversas mercancías originarias de la República Popular China”.

Que en dicho Acuerdo, se adoptó el uso de una medida de transición temporal aplicable a la importación de ciertas mercancías originarias de China, mismas que se irían eliminando progresivamente cada año, de tal manera que dichas medidas quedarían totalmente suprimidas a partir del 11 de diciembre de 2011.

La citada medida de transición era “la tasa ad valorem prevista en el Acuerdo entre México y China y establecida en el Anexo 1 del presente Acuerdo, que es un aprovechamiento en términos de lo dispuesto por el artículo 3 del Código Fiscal de la Federación”.

Y bueno sólo por no dejar, las Cuotas Compensatorias recordemos, que en términos de la Ley de Comercio también se consideran Aprovechamientos y estas son aplicables a las mercancías importadas en condiciones de discriminación de precios o de subvención en su país de origen.

¿Entonces, a qué se refiere el Acuerdo con -No preferenciales-?

Quizás estamos muy acostumbrados a vincular el origen de una mercancía con la aplicación de preferencias arancelarias bajo alguno de los Tratados de Libre Comercio que tiene firmados nuestro país, sin embargo, hay que recordar que el origen se considera y determina para otros actos, además de preferencias arancelarias (otro de mis temas revisados en clase, que espero tengan presente los que han estudiado conmigo).

Para esto vayamos al artículo 9 de la Ley de Comercio Exterior:

“Artículo 9o.- El origen de las mercancías se podrá determinar para efectos de preferencias arancelarias, marcado de país de origen, aplicación de cuotas compensatorias, cupos y otras medidas que al efecto se establezcan. El origen de la mercancía podrá ser nacional, si se considera un solo país, o regional, si se considera a más de un país.

El origen de las mercancías se determinará conforme a las reglas que establezca la Secretaría o, en su caso, para los efectos que así se determinen, conforme a las reglas establecidas en los tratados o convenios internacionales de los que México sea parte.”

Entonces, como podemos ver el origen no únicamente es para el no desembolso de IGI o DTA con algunos TLCs (efectos Preferenciales), o aplicación de cupos, sino también, para la no aplicación de Cuotas Compensatorias (efectos No Preferenciales).

Así que, te ratificamos que la publicación que estamos analizando, no resulta aplicable para obtener preferencias arancelarias al amparo de cualquiera de los TLCs que tenemos, ya que su fin es otro.

Modificaciones al Acuerdo de normas para la determinación del país de origen de mercancías importadas y las disposiciones para su certificación.

Por lo que después de este breviario cultural, pasemos ahora sí, a la publicación del 4 de febrero de 2022.

De entrada, en los Considerandos, hay uno que no entiendo que está haciendo ahí o cuál el objetivo, porque honestamente no veo en que se relaciona con el ACUERDO, por lo que, si alguien lo sabe, dígamelo:

“Que con el propósito de dar cumplimiento a lo dispuesto por el artículo 78 de la Ley General de Mejora Regulatoria, publicada en el DOF el 18 de mayo de 2018 y sus posteriores modificaciones, se da cumplimiento a la acción de simplificación, de modificar, abrogar o derogar obligaciones regulatorias o actos, tendiente a reducir el costo de cumplimiento de los mismos, en un monto igual o mayor al de las nuevas obligaciones que se proponen, y se manifiesta que se reducirá el costo de cumplimiento para los particulares en el trámite de ampliación subsecuente a que se refiere la regla 3.3.6 del Acuerdo por el que la Secretaría de Economía emite reglas y criterios de carácter general en materia de Comercio Exterior, publicado en el Diario Oficial de la Federación el 31 de diciembre de 2012, y sus modificaciones posteriores, toda vez que se eliminará el requisito de la presentación de la fe de hechos, así como del reporte de contador público. Este último, excepto cuando la ampliación subsecuente derive de un nuevo domicilio en el que se realizan o realizarán las operaciones bajo un programa autorizado al amparo del Decreto para el Fomento de la Industria Manufacturera, Maquiladora y de Servicios de Exportación, publicado en el Diario Oficial de la Federación el 1 de noviembre de 2006, y sus reformas (Programa IMMEX).”

No entendí que tiene que ver el ACUERDO, con las ampliaciones subsecuentes de sensibles para IMMEX, ni tampoco lo eliminación de la presentación de la Fe de Hechos, así como reporte de Contador Público Certificado, para este mismo proceso. Que a menos que esté yo equivocada, esto es parte de las modificaciones que están previstas en el Anteproyecto del Acuerdo de SE por el que se establecen Reglas y Criterios, mismo que aún no se publica.

Pero bueno, ahora sí, lo prometo! vayamos a la parte medular y que dio origen al Blog de esta semana.

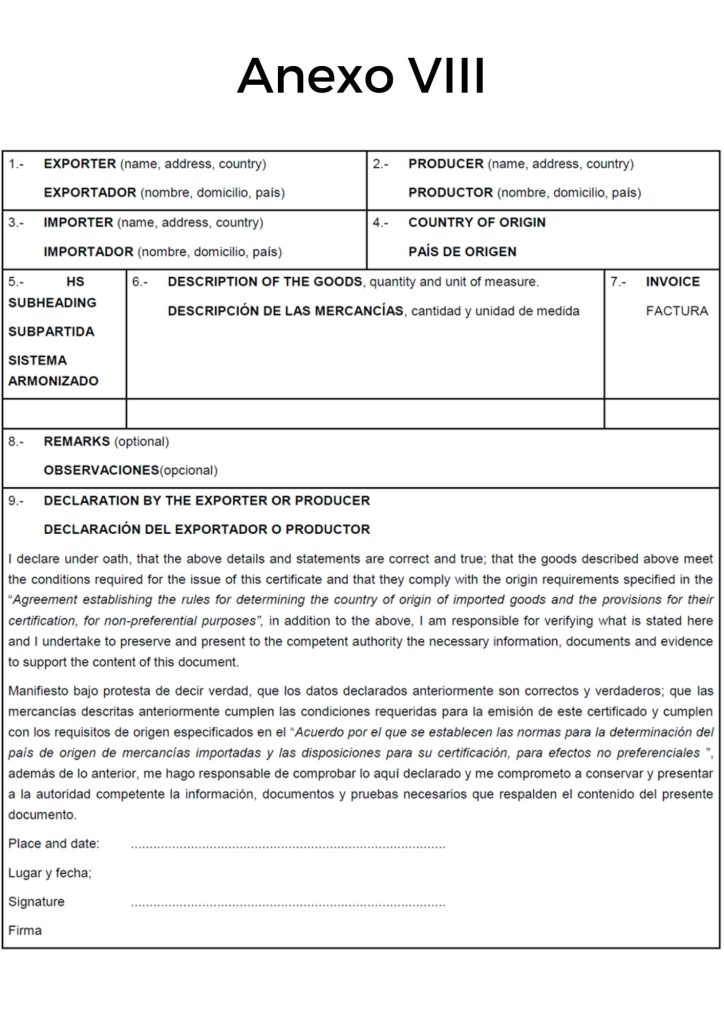

En la modificación al Artículo Cuarto, además de una pequeña adecuación en la redacción en el primer párrafo, adiciona un segundo párrafo, para indicar que se deberá transmitir de manera electrónica al SEA como eDocument al pedimento, la declaración de origen debidamente llenada, en el formato establecido en el Anexo VIII del ACUERDO.

Es decir, estimados millennials aduaneros, se elimina un beneficio que obtuvimos de otro “mítico” decreto presidencial publicado el 31 de marzo de 2008 y su modificación del 01 de noviembre de 2012, llamado “Decreto por el que se otorgan facilidades administrativas en Materia Aduanera y de Comercio Exterior” el cual, en su momento, lo amamos porque efectivamente nos brindó facilidades, pero facilidades reales, tangibles, no como lo que ahora nos venden como “simplificación”.

Este Decreto, con el paso de los años se fue diluyendo, pero la realidad es que, en sus primeros años, si fue de gran ayuda, para muchos de nosotros y nos quitó mucha carga administrativa.

Por lo que ahora, aquellos que importen mercancías sujetas a Cuotas Compensatorias (de las clasificadas y listadas en el Anexo 2.5.1 del Acuerdo por el que SE emite Reglas y Criterios publicado el 31 de diciembre de 2012 y sus posteriores modificaciones), pero vengan de países distintos a los castigados por prácticas desleales de comercio exterior, deberán digitalizar y transmitir como anexo a su pedimento la declaración de origen.

Así mismo, se actualiza el Anexo V del ACUERDO para incorporar los nuevos TLCs firmados por México posterior a 2008, así como los renovados y/o actualizados, siendo estos:

I. Tratado entre los Estados Unidos Mexicanos, los Estados Unidos de América y Canadá; (Antes TLCAN)

II. Tratado de Libre Comercio entre los Estados Unidos Mexicanos y la República de Colombia; (eliminó la referencia a la República e Venezuela).

VI. Tratado de Libre Comercio entre los Estados Unidos Mexicanos y las Repúblicas de Costa Rica, El Salvador, Guatemala, Honduras y Nicaragua;

X. Protocolo Adicional al Acuerdo Marco de la Alianza del Pacífico;

XI. Acuerdo de Integración Comercial entre los Estados Unidos Mexicanos y la República del Perú;

XII. Tratado de Libre Comercio entre los Estados Unidos Mexicanos y la República de Panamá;

XIII. Tratado Integral y Progresista de Asociación Transpacífico;

XIV. Decimoquinto Protocolo Adicional al Acuerdo de Complementación Económica No. 6, suscrito entre los Estados Unidos Mexicanos y la República Argentina;

XV. Acuerdo de Complementación Económica No. 51 celebrado entre los Estados Unidos Mexicanos y la República de Cuba;

XVI. Acuerdo de Complementación Económica No. 53 suscrito entre los Estados Unidos Mexicanos y la República Federativa del Brasil;

XVII. Acuerdo de Complementación Económica No. 55 suscrito entre los Estados Unidos Mexicanos y la República Argentina, la República Federativa del Brasil, la República del Paraguay y la República Oriental del Uruguay, siendo los últimos cuatro estados partes del Mercado Común del Sur;

XVIII. Acuerdo de Complementación Económica No. 66 suscrito entre los Estados Unidos Mexicanos y el Estado Plurinacional de Bolivia, y

XIX. Acuerdo de Continuidad Comercial entre los Estados Unidos Mexicanos y el Reino Unido de la Gran Bretaña e Irlanda del Norte.

Se eliminan de la lista:

- Tratado de Libre Comercio celebrado entre los Estados Unidos Mexicanos y la República de Costa Rica (ver numeral VI del párrafo anterior)

- Tratado de Libre Comercio celebrado entre los Estados Unidos Mexicanos y la República de Bolivia. (ver numeral XVIII del párrafo anterior)

- Tratado de Libre Comercio celebrado entre los Estados Unidos Mexicanos y la República de Nicaragua. (ver numeral VI del párrafo anterior)

- Decimoquinto Protocolo Adicional del Acuerdo de Complementación Económica No. 5 entre los Estados Unidos Mexicanos y la República Oriental del Uruguay. (ver numeral XVII del párrafo anterior)

- Tratado de Libre Comercio celebrado entre los Estados Unidos Mexicanos y las Repúblicas de El Salvador, Guatemala y Honduras. (ver numeral VI del párrafo anterior)

Se adiciona un Artículo Noveno para establecer que la Secretaría de Economía, revisará por lo menos cada tres años las Reglas de País de Origen listadas en el Anexo I del ACUERDO, con el fin de excluir aquellas que se consideren innecesarias y/o mantener las que siguen siendo adecuadas de conformidad con las condiciones económicas y comerciales en las que se determinaron.

Finalmente, se incorpora un Anexo VIII en el cual encontramos el nuevo formato de Declaración de Origen y su instructivo de llenado.

Formato de Declaración de Origen

Instructivo de llenado

FILLING INSTRUCTIONS

INSTRUCCIONES DE LLENADO

This document must be fulfilled legibly and completely by the exporter of the goods.

Este documento debe ser llenado completamente y en forma legible por el exportador de las mercancías.

|

Box 1: |

Indicate name, address (tax residence) and country where the exporter is located. |

|

Recuadro 1: |

Indique nombre, domicilio (domicilio fiscal) y país del exportador. |

|

Box 2: |

Indicate name, address and country where the producer is located. If the exporter and producer are the same, indicate “SAME”. If the information of the producer is confidential, indicate “AVAILABLE AT THE REQUEST OF THE COMPETENT AUTHORITY”. |

|

Recuadro 2: |

Indique nombre, dirección y país del productor. Si el exportador y el productor son el mismo, indique “MISMO”. Si la información del productor es confidencial, indicar “DISPONIBLE A SOLICITUD DE LA AUTORIDAD COMPETENTE”. |

|

Box 3: |

Indicate name, address (tax residence) and country (Mexico) where the importer is located. |

|

Recuadro 3: |

Indique nombre, dirección (domicilio fiscal) y país (México) del importador. |

|

Box 4: |

Indicate the country where the products are originating from. |

|

Recuadro 4: |

Indique el país de origen de los productos. |

|

Box 5: |

For each good declared in box 6, indicate the Harmonized System subheading. |

|

Recuadro 5: |

Para cada mercancía declarada en la casilla 6, indique la subpartida del Sistema Armonizado. |

|

Box 6: |

Indicate the description of the goods, including quantity, unit of measure, and serial number (if applicable). The description entered on the form must be sufficiently detailed to enable the products to be identified by the customs officer examining them, and to relate it with the description of the invoice and the Harmonized System. |

|

Recuadro 6: |

Indique la descripción de las mercancías, incluyendo cantidad, unidad de medida y número de serie (si aplica). La descripción ingresada en el formulario debe ser lo suficientemente detallada para permitir que los productos sean identificados por el funcionario de aduanas que los examina, y relacionarla con la descripción de la factura y el Sistema Armonizado. |

|

Box 7: |

Indicate number and date of the invoices. |

|

Recuadro 7: |

Indique número y fecha de las facturas. |

|

Box 8: |

The exporter could add a remark, if necessary. |

|

Recuadro 8: |

El exportador puede agregar un comentario, si es necesario. |

|

Box 9: |

This box must be filled, signed and dated by the exporter or producer. The date must be the one when the certificate was filled and signed. |

|

Recuadro 9: |

Esta casilla debe ser llenada, firmada y fechada por el exportador o productor. La fecha debe ser aquella en la que se llenó y firmó el certificado. |

Para los que tenemos un poco de más camino recorrido, recordaremos que anteriormente el formato de Certificado de País de Origen lo encontrábamos en el Anexo III del mismo ACUERDO, sin embargo, este fue derogado el 17 de julio de 2008 con el fin de alinearse a las facilidades otorgadas en el referido Decreto de facilidades de marzo de 2008.

Sin duda, recordar es volver a vivir, y estoy segura que muchos justo estábamos iniciando nuestra trayectoria profesional en algún momento de la década del 2000, cuando nos tocó vivir parte lo que narré en el apartado de Antecedentes, incluso, eventualmente usar el referido CPO´s antes de que fuera derogado.

Feliz fin de semana de asueto!!

Silvia Rodríguez

Tradelink Strategies | Comercio Exterior y Aduanas

srodriguez@tradelink.mx