Bueno, pues hemos llegado a ésta tercera parte, en la cual estaremos sugiriendo algunos cruces de distintos campos de la Glosa Data Stage que te permitirán revisar tus operaciones de comercio exterior mensualmente (que sería lo ideal), o bien, en el período que tu determines.

MEDIOS DE TRANSPORTE (Campo 8 |Anexo 19)

Puedes iniciar revisando el campo 501 (Datos Generales) en donde encontrarás los datos de “Clave de medio de transporte de salida”, “Clave de medio de transporte de arribo” y “Clave de medio de transporte de entrada o salida del país”, los cuales podrás revisar por clave de pedimento y sección aduanera (ambos también incluidos en el campo 501). En este caso deberás filtrar, por ejemplo, aquellas claves como A1, IN, AF y por aduana de entrada, de esta manera podrás validar que las claves de los medios de transporte, de entrada a la aduana y al país, sean consistentes entre si. Lo mismo ocurrirá con las claves A1, RT en el caso de exportación y retorno.

Especial atención deberás prestar con las claves de pedimento que no requieren presentación de mercancías ante la aduana, en los que también deberás revisar las claves del medio de transporte corresponda a dicha circunstancia (ejemplo 98 o 99, según aplique).

En este caso, focalízate en el campo “8. Clave de medio de transporte de entrada al país” de tus importaciones, ya que este campo se encuentra en el Anexo 19, y por lo tanto, sujeto al art. 185, fracción II de la Ley Aduanero. Es decir, a una multa de $2,010.00 a $2,860.00 por Datos Inexactos.

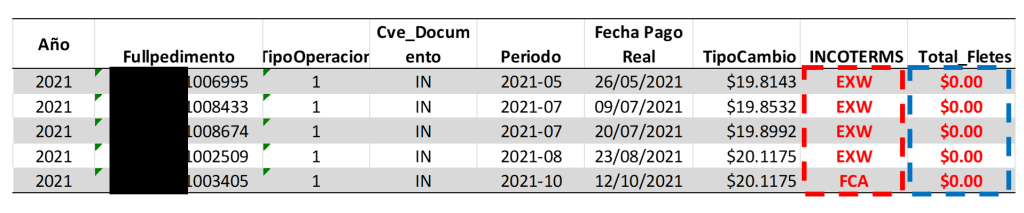

INCOTERMS (Campo 29 | Anexo 19)

En las auditorías electrónicas que realizamos como parte de nuestros servicios a los clientes, es una de las observaciones más recurrentes que reportamos. El encontrar en el campo de INCOTERMS del pedimento un término EXW, FCA o FOB, y que, en el bloque correspondiente a los Incrementables, específicamente en “Total de fletes” se declare en ceros.

¿Cómo podemos revisar esto? pues uniendo los campos 501 (Datos generales) + 505 (Facturas) de tu Glosa Data Stage, y ahí encontrarás la información correspondiente para hacer ésta validación.

No es por estresarte, pero esta es una de las revisiones que con mayor frecuencia detona auditorías por parte de la autoridad, particularmente tratándose de importaciones clave A1, por la relativa facilidad en identificar esta incidencia. En lo particular, también hago énfasis en que, este tipo de error no nos lo podemos permitir, aunado a que por lo menos 3 personas tuvieron la oportunidad de identificarlo y pasa desapercibido con absoluta facilidad (el analista de tráfico de la empresa, el ejecutivo de la agencia aduanal, y el área de glosa de pedimentos de la misma agencia).

Recordemos que este campo fue incluido en el Anexo 19 como dato multable, el pasado 26 de octubre de 2020, por lo que a partir del 26 de febrero de 2021, ya está sujeto a multa, y en el mejor de los casos, como dato multable, ¿cuál es el peor?, que en facultades de comprobación la autoridad revisora determine que no le es posible determinar el valor en aduana de las mercancías, y se quiera “servir con la cuchara grande” aplicando el artículo 200 de LA, es decir, multa de $69,310.00 a $92,420.00 por pedimento.

Por el momento, ¿a qué nos encontramos sujetos? a que se considere omisión de contribuciones por no haber manifestado los fletes, en cuyo caso la multa aplicable es la del artículo 178, fracción I de la Ley Aduanera, es decir, multa del 130 % al 150 % del IGI omitido (si lo hay). Por otro lado, también aplica la multa del artículo 76 del CFF, por la omisión en el pago del IVA y del DTA (por la parte proporcional del flete no declarado), cuya multa es del 55 % al 75 % de la omisión.

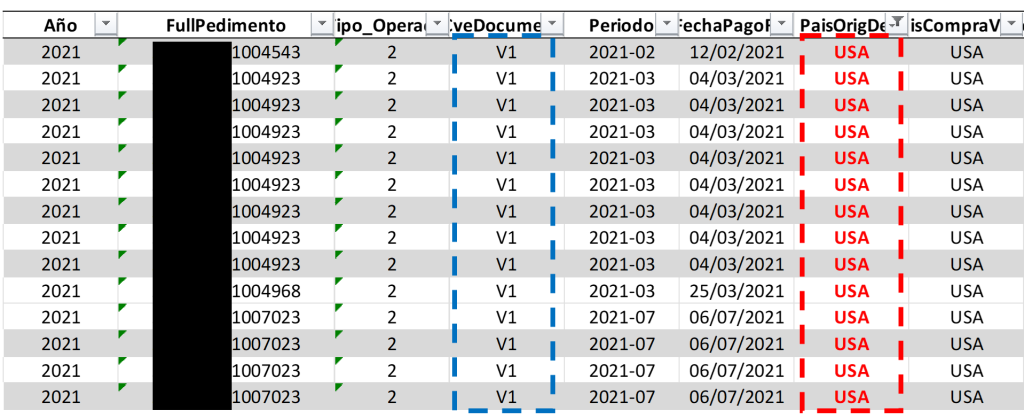

PAISES DESTINO EN OPERACIONES VIRTUALES (Campo 7 | Anexo 19)

¿Has revisado alguna vez el campo de país destino en tus pedimentos V1 de retorno?, si no lo has hecho te sugiero les des un vistazo. Este también es un error con que relativa frecuencia reportamos, sobre todo cuando hacemos una auditoría electrónica histórica.

Debes revisar el campo 551 (Partidas) y enfocarte en el P. O/D del pedimento, en este caso, sin excepción siempre deberá declararse MEX, porque se trata de una operación virtual. La venta si podrá ser a una entidad en el extranjero, pero, la entrega física, siempre será a una empresa en México. Lo que parece una obviedad, pueda resultar no serlo, y en tus pedimentos virtuales de retorno, se esté declarando otro país diferente a MEX y no te habías dado cuenta.

¿No me crees? observa el ejemplo.

Este campo de P. O/D también lo tenemos en el Anexo 19, numeral 7. Clave del país de Origen o del último destino, entonces sujeto al art. 185, fracción II de la Ley Aduanera, y por ende, multa de $2,010.00 a $2,860.00 por Datos Inexactos.

IDENTIFICADORES A NIVEL PEDIMENTO (Campo 22 | Anexo 19)

Los identificadores también los encontramos en el número 22. Número o números de permisos, autorización(es) e identificadores del Anexo 19, y por tanto, sancionables como datos inexactos.

¿En tus virtuales revisas que el número IMMEX de tu contraparte y qué declaras como complemento del identificador “IM” [EMPRESAS CON PROGRAMA IMMEX / Pedimento] efectivamente corresponde al de la empresa que transfiere o recibe? Por experiencia, hemos encontrado que se cometen errores al momento de capturar dicho número y en una auditoría electrónica del campo 507 de la Glosa Data Stage hemos identificado este tipo de incidencias.

En tu caso, deberías tener el registro y documentación de la autorización del programa IMMEX de tu contraparte, o en el peor de los casos, revisarlo en sus pedimentos, en nuestro caso, cuando no necesariamente logramos ese detalle de información, nos resulta muy sencillo cruzar al campo 507 con el directorio de empresas IMMEX que publica SE y que se encuentra en el portal de SNICE y a partir de ello encontrar los errores, ¿cuáles? que los números declarados como complemento, son distintos, inexistentes o tienes errores.

Otro dato que se puede validar en este campo 507, es el relativo al identificador “MS” [MODALIDAD DE SERVICIOS DE EMPRESAS CON PROGRAMA IMMEX / Pedimento] en el cual si tu eres una IMMEX modalidad “Servicios” deberás declarar este identificador con su respectivo complemento la actividad que tienes autorizada, esto conforme al Apéndice 8 del Anexo 22.

En tus pedimentos V1 de desperdicios, ¿estás declarando el identificador “DE” [Desperdicios /Pedimento]?

¿Eres IMMEX y manejas envases reutilizables?, ¿éstas declarando el identificador “EB” [ENVASES Y EMPAQUES /Pedimento] con su respectivo complemento, dependiendo del tipo de envase de que se trate?

¿Y cómo te va en el “ST” / “DT” [OPERACIONES SUJETAS AL ARTÍCULO 2.5 DEL T-MEC.] a nivel Pedimento o “SU” / “DU” [OPERACIONES SUJETAS A LOS ARTS. 14 DE LA DECISION O 15 DEL TLCAELC] a nivel Partida?

Ahora bien, si lo que quieres revisar son los identificadores, pero a nivel partida, bueno en este caso deberás analizar el campo 554. Y particularmente si tu eres empresa IMMEX, pero que además operas como maquiladora, deberás realizar la siguiente “llave”, une los campos 551 + 554 y revisa en tus pedimentos clave “RT” el campo de “Valor Agregado” junto con el identificador a nivel partida “PT” [Producto terminado]. Muy posiblemente te lleves una no muy grata sorpresa.

Todos estos campos y otros muchos más, están sujetos al art. 185, fracción II de la Ley Aduanera, y por ende, a la multa de $2,010.00 a $2,860.00 por Datos Inexactos por pedimento.

Finalmente, los casos que aquí te mostré son de los que tienen un costo por tipificarse como datos inexactos, sin embargo, también es importante hacer otras revisiones en los que quizás no tienes el riesgo de una multa, pero que, sí es muy importante tomar medidas correctivas para dejar de cometer estos errores en tus operaciones, ¿cómo cuáles?:

- En el caso de exportaciones A1, en los que, si hay una enajenación, declarar COVEs en lugar de CFDI (Revisar campo 505).

- No declarar destinatarios, cuando en tu operación de exportación, comprador y destinatario no es el mismo, o bien, con datos incorrectos en la clave del país de destino, o declarar “SN” en el campo de “Identificación fiscal” cuando se trata de una entidad legal radicada en un país que claramente cuenta con este registro fiscal.

- Que la clave del “Método de valoración” no corresponde a la realidad de la operación, es decir, cuando si hay una operación de compra-venta de mercancías, en los cuales aplica el valor de transacción y se debiera declarar la clave “1”, pero declaran unos distinto, por ejemplo “6”.

En Tradelink Strategies, ya tenemos desarrollado un check list de campos a revisar, además de la generación de reportes específicos obtenidos de manera automatizada a través de nuestra aplicación TL-Glosa, con tu información directamente de Glosa Data Stage. Por lo que si requieres ayuda o te interesa que te apoyemos con una auditoria electrónica de tus operaciones de comercio exterior, para que conozcas el nivel de riesgo en el que te encuentras, con mucho gusto podemos brindarte dicho servicio. En su caso, por favor envía un mail a info@tradelink.mx y nos pondremos en contacto.

Silvia Rodríguez

Tradelink Strategies | Comercio Exterior y Aduanas

srodriguez@tradelink.mx